みなさんは「家計簿」をつけたことがありますか?

読者様

読者様親元を離れて生活を始めたから家計を管理したい

読者様

読者様結婚したから家計の無駄遣いをなくしたい

子供や将来のために貯金したい

そんな時にまず思い浮かぶのが「家計簿」ではないでしょうか?

この記事を読んでくださっている多くは

- 家計簿をつけている人

- 家計簿をつけたことがある人

だと思います。

なかには、

- 「家計簿」は親がつけていて言葉は知っているよ

- 今から始めようと思っている

という人もおられることでしょう。

あなたも「節約のために家計簿を頑張ろう!」と思ってもすぐに挫折を繰り返していませんか?

- なぜ、「家計簿」をつけても赤字や貯金の悩みが解決しないのか

- なぜ、「家計簿」はめんどうになって長続きしないのか

- 「家計簿」は本当に必要なのか

この記事では、そんなあなたの悩みをわかりやすく解決する方法を教えます!

そもそも「家計簿」って?

まず、「家計簿」ってどんなものなのかというのが気になりますよね。

「家計簿」とは

一家の収入や支出などを記入する帳簿のことです。

アリス

アリス簡単に説明すると、子どもの時につけていたおこづかい帳のようなものです。

おこづかい帳との違いは、

- おこづかい帳は自分のお金を管理するもの

- 「家計簿」は家族みんなのお金を管理するもの

このように考えられます。

公益財団法人「家計経済研究所」が実施した調査によると

“30~50代の子どもがいる核家族世帯で「家計簿」をつけた経験がある人は

- 定期的につけている

- 今はつけていないが以前はつけていた

これらを合わせると、全体の8割になった“

という結果が出ているように「家計簿」はいろんな世代の人が知っていて、つけた経験があるものなのです!

アリス

アリス私にも「家計簿」は身近な存在です。

子どもの時には母がつけているのを見てきましたし、自分でも「家計簿」をつけていました。

読者様

読者様あれ…?!「つけていました」って過去形?

と不思議に思われたかも知れませんね。

さきほどの公益財団法人「家計経済研究所」が実施した調査の結果で家計簿をつけた経験がある人は全体の8割だったとお話しましたが、これには続きがあります。

しかし、

- 継続的に家計簿をつけている (全体の4分の1弱 23.2%)

- 4年以上継続して家計簿をつけている 全体の13%

という結果だった。

この結果から、

- 「家計簿」は認知度も高い

- 幅広い世代の人が家計の改善のためにつけている

- だけど続ける人が少ない

ことがわかりますね。

私も結婚を機に、家計簿をつけていましたが、「家計簿」が続かなかった一人です。

アリス

アリス高校の時に簿記一級を取得。

仕事も経理課で仕訳や帳簿の記入をしていたので、経験を活かし「家計簿」は楽しくつけられてたハズだったのです!

ところが、家計簿をつけても

- 赤字になる

- 貯金ができない

アリス

アリス科目を細かく設定しても、家計簿の種類を変えてつけてみても、全く思い通りにならないんです!

得意な分野のはずなのに…

人生の転機があるたびに挑戦してきた「家計簿」

- 結婚を機に

- 子どもが産まれた時に

- マイホームを建てる時に

- 子どもが入学する時に

アリス

アリス何度も挫折したからこそ、たどり着いた結論と「家計簿」の正しいつけ方がわかるようになりました!

では、次から一つずつ説明していきますね。

赤字で貯金ができない家計簿とは

「家計簿」をつけようと思う時、あなたはどんなものを使っていますか?

私の母の時代には、

- 一日分の家計と出来事が書ける日記のようなタイプ

- 家計簿にお料理レシピが載っているタイプ

この2種類が主に使われていたのを覚えています。

今は「家計簿」は多様化しており

- シンプルな家計簿

- 自作の家計簿

- キャラクター家計簿

- 袋わけ家計簿

- レシート貼り家計簿

- エクセル家計簿

- 家計簿アプリ

アリスこのように、種類もさまざまで、自分に合ったものを自由に選ぶことができます。

あなたが「家計簿」をつける時、いろいろな種類の中から自分に合いそうな「家計簿」を選びますね。

アリスその次は、なにをしますか?

読者様

読者様「家計簿」のはじめに書いてあるひと月の家計プランを考えます。

読者様

読者様まずは始める月の収入と支払いが決まっているもの、買った商品のレシートを見ながら書き始めます。

アリスそうそう。

「家計簿」の最初のページにあるひと月家計プランや直近の書きやすいところから始めますよね!

アリスでも、その始め方はまちがいです。

家計が改善するどころか、自分でも気付かないうちに「赤字で貯金ができない家計簿」になってしまいます。

では、「家計簿」を始めるとき、最初にすることとは?

詳しく説明していきますね。

家計簿が続かない理由を大公開!

毎月赤字になって困っていませんか?

赤字のたびに、せっかく貯めた貯金を切り崩している人もいるかもしれません。

「赤字家計」とはどんな状態でしょうか?

ひと月の収入よりも支出(費用)が多く、現金が少ない(足りない)状態が続くことを「赤字家計」といいます。

「赤字家計」にしてしまう家計簿の特徴とは

多様化している家計簿の多くは、初心者の人につけやすいように作られています。

このつけやすさを重視するあまり、「赤字家計」にしている原因にもなっていることがあるのです。

多くの家計簿は月の収支を重視している

初めて家計簿をつける人は、年間で収支を考えたり計算することはむずかしいですよね。

そのため、月の収支重視で作られているのです。

月の収支を重視するあまり「今月も赤字だった…」と赤字に悩んでしまうこともあるのですが、本当は年間で見ると家計が黒字になる人が多くいるのです。

アリス家計管理の基本は、月の収支だけで赤字黒字になるのが良いわけではなく、年間で赤字なのか黒字なのかなのです。

ここで問題なのは、多くの家計簿は単式簿記で作られているということです。

ひとつの科目の現金の動きのみを記録する帳簿方法

こうしていた理由は簡単です。

昔は現金支払いが当たり前でした。

家計簿も現金だけの収支をつけることですべての動きが見えていたのです

でも、現在はどうですか?

キャッシュレス化が進み、支払い方法も現金だけではありません。

アリス支払い方法は

・現金

・接触IC決済(クレジットカードやデビットカードなど)

・非接触IC決済(SuicaやPASMOなど)

・QR決済(PayPayやLINEPayなど)

といった多様な方法があります。

ここで、気が付かれた読者様もいるかもしれません。

現金で支払ったら家計簿につけますね。

でもキャッシュレス決済した買い物は、家計簿につけません。

だから現金の動きだけ家計簿を一生懸命つけても、気付かない間に「赤字家計」になってしまうのです!

「家計簿」をつけていても赤字家計が続いていると

読者様

読者様家計簿はつける意味ってないのでは?

読者様家計簿で家計は改善や貯金ができるのはうそなの?

こんな疑問が多くなり、節約にも疲れてきて「家計簿」をつけなくなるのです。

正しい計算で本当に使えるお金を計算しよう

家計の改善のためになるからつけている「家計簿」なのに

- ほとんどの人が改善できなくてやめてしまうこと

- 赤字になる原因が「家計簿」だった

と聞いて、ショックを受けた人もいるかもしれませんね。

- 「家計簿」なんてつける意味がない

- 「家計簿」をやめた方がいいのか

そんな風に思われているかもしれません。

でも、私が自信をもってお伝えできることは

アリス「家計簿」は、正しい計算方法とつけ方を知れば家計は改善できます!!

これから、くわしく説明していきます。

ご自分の家計に照らし合わせて、計算してみましょう!

正しい計算方法で「年間の収入と支出」を出してみよう

今まで「家計簿」は月の収支を計算していたと思います。

これを年間で考えてみましょう。

読者様年間の計算はむずかしそう…

読者様

読者様収入と支出の金額が変わるから出せない

そんな風に思っておられますか?

銀行員のように1円も間違えたらいけないわけではありませんので安心して計算してください。

年間の収入を計算するには

アリス収入とは、お給料やボーナス、子ども手当などがあります。

計算方法は簡単です!

- 給料(一か月分) × 12か月

- ボーナス(一回分)× もらえる回数

- 子ども手当(年3回支給の合計)

これらのように手に入るお金をすべて書き出しておくのです。

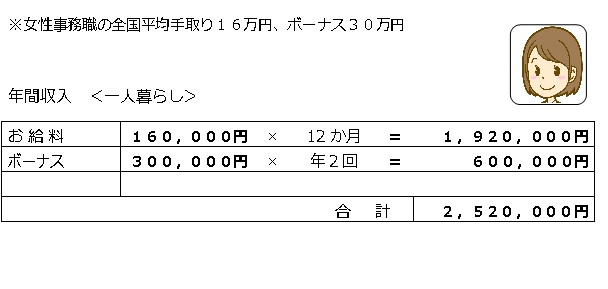

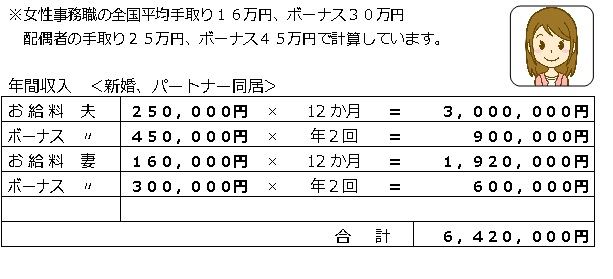

一人暮らし・新婚・子育て世帯の全国平均で計算してみると以下のようになります。

アリス

アリスここでは、定期的に入る収入のみを計算します

不定期な臨時ボーナスや副業でも安定していないものは含めません。

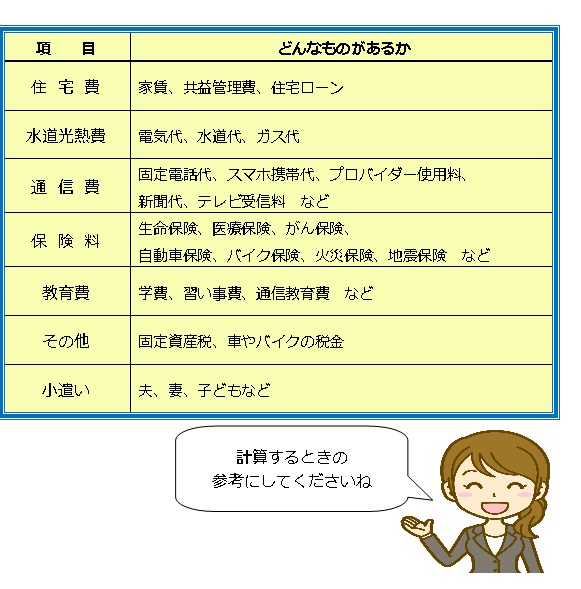

年間の固定費を計算するには

アリス固定費とは、毎月決まって支払わなければいけない費用のことです。

クレジットの定額分割払いもここに記入しておきましょう。

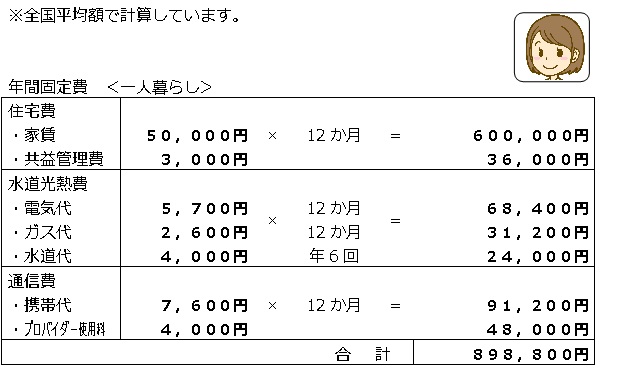

一人暮らし・新婚・子育て世帯の全国平均で計算してみます。

アリス

アリス年払いや月払い関係なく計算していきます。

季節で変動する電気代などは平均~いちばん高かった金額で計算していきましょう。

年間収入から年間の固定費を引いてみましょう。

年間の収入と固定費を計算することで、まずは本当に赤字会計なのか年間では黒字になるのかがわかります。

ほとんどの場合、黒字の金額が出ると思います。

年間収入 2,520,000円 - 年間固定費 898,800円 = 1,621,200円

年間収入 6,420,000円 - 年間固定費 2,744,400円 = 3,675,600円

年間収入 5,740,000円 - 年間固定費 3,629,800円 = 2,110,200円

アリスこの計算から出た金額内で生活できたら、赤字にはなりませんね

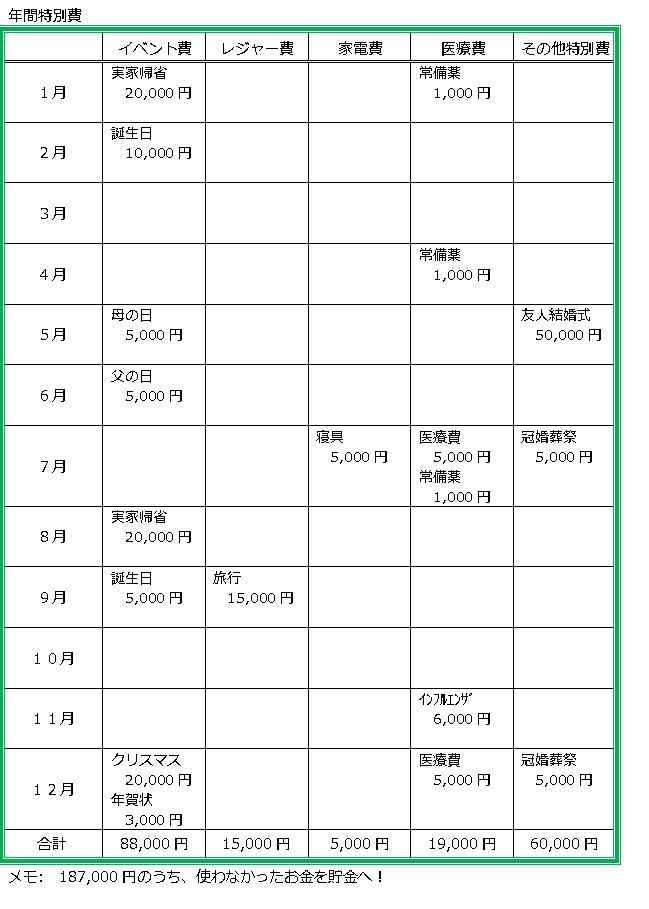

年間の特別費の予算を計算してみましょう。

アリス特別費とは、毎月ではないけれど出費があるものを考えます

特別費に備えたいものは

こんな感じで予定を書き出していきます。

月単位の生活費の予算を計算してみましょう。

アリス生活費とは、食費や日用品費などの生活するためのお金です。

年間で計算した生活費を、月間の予算内で生活できるように考えていきます。

年間の収入 - (年間の固定費・特別費) = 年間の生活費

月間の生活費 ÷ 12か月 = 月間の生活費

月間の生活費を【食費】や【日用品】など、予算分けしていきます。

アリスさきほどの一人暮らしの全国平均で計算した収入・固定費と特別費の例えで計算してみますね

一人暮らし 年間で収入 - (年間の固定費・特別費) = 年間の生活費

2,520,000円 - (898,800円 + 187,000) = 1,434,200円

1,434,200円 ÷ 12か月 = 約119,510円

月間の生活費119,500円を【食費】や【日用品】など、予算分けしていくのです。

読者様「貯金はいつ計算するの?」

読者様

読者様「収入から貯金したい金額をひかないの?」

こんな疑問をもった人もいるかもしれません。

ここでは、「収入-貯金=生活費」をおすすめしていません。

「収入-貯金=生活費」をおすすめしない理由

この計算方法は「貯金の王道」ですが、生活がかなり苦しい!という人は要注意です。

生活費が足りなくなりなると、積み立てた金を切り崩すことがあります。

また、過度な節約生活をしても毎月の生活が厳しいこともあるでしょう。

毎月定額を貯金すると生活費で赤字、そしてボーナスで補填するという家計サイクルになってしまいます。

そのため、余計に家計を管理する訳がわからなくなってしまう危険性があります。

自分の生活費のサイズが分かっていない人が、この方法をやっても全く貯金できず無意味なのです。

アリスまずは、赤字家計にならない生活をして、残額を小額でも貯金する!

心に余裕のある生活で貯金できるようにしていきましょう。

正しい「家計簿」のつけ方を知ろう

家計簿の多くは、

- 初心者がつけやすいようになっていること

- 単式簿記の現金のみで、正しい支出管理ができないこと

このことを知ってもらえたのではないでしょうか。

これらのことから、本当に正しく家計を管理するには複式簿記をつけるのが一番よいのです!

必ず2つの科目を使って収支を管理する方法

例えば、このような支払いがあった時の書き方を比較します。

① 家賃が通帳(預金)から引き落とされた

② スーパーで食料品を購入し、現金で支払った

③ ガソリンスタンドで給油し、クレジットカードで支払った

一般的な家計簿は単式簿記なので

②の支払いを食費の欄に支払った金額を書きます。

仕訳にしてみると 食費〇〇円 / 現金〇〇円 となります。

複式簿記では、全ての支払いを書いていきます。

① の支払い 家賃 〇〇円 / 預金 〇〇円

② の支払い 食費 〇〇円 / 現金 〇〇円

③ の支払い 燃料費 〇〇円 / クレジットカード 〇〇円

科目や書くことが多くて、むずかしく感じるかもしれませんね。

アリスここで注目してほしいポイントは、何を支払っても家計簿に記入していくことです。

- 本当に使ったお金(財産)を明確に出来る

- 現金以外の支払いも管理できる

現金以外の支払いも記入していくので、本当の家計全体が見えてくるのです。

単式簿記の家計簿では、現金以外の支払いを管理しないですよね。

アリスお金が残っているように感じて、ついつい使ってしまうのですが…

じつはそれが赤字の原因なのです。

お金を支払ってないけど消費している財をはっきりさせることで、残っているお金が使っていいのか本当の判断が出来るようになります。

単式家計簿で黒字は無理なのか?

読者様

読者様複式簿記の良いところはわかるけど、むずかしい

読者様複雑だと続ける自信がない。

簡単に家計簿はつけられないの?

アリス

アリス「家計簿」の欠点を知ったからこそ、簡単でも黒字になる「家計簿」がつけられるようになりますよ!

今までの家計簿の欠点は

- つけやすさ重視の月の収支だった

- 現金のみ管理で赤字家計になりやすかった

この2点を見直せば、簡単でも黒字になる家計簿がつけられるのです。

ここまで読んでくださったみなさんは

- 年間で【収入】・【固定費】・【特別費】・【生活費】を計算してもらいました。

- 「複式簿記」の何を支払っても家計簿に記入していく利点を知ってもらいました。

アリスもう、2点を見直してもらっているのです。

あとは、簡単で続けられる「家計簿」をつけるだけでいいのです!

簡単で黒字になる「家計簿」のつけ方とは

「家計簿」は多様化しているので、自分にあったものを選べるのですが、ここでは手書き家計簿をおすすめします。

手書き家計簿をおすすめする理由は3つ

・「家計簿」にお金をかけたくない(100均のノートでも十分に管理できる)

・科目を自由に設定できること

・お金の流れを実感することで、家計を管理し見直しやすくなる

家計簿の目的は?

- お金の流れを把握すること

- 支出の無駄を知って、家計の見直しをすること

アリス「家計簿」は、続けることが大事ですが見直すことも必要です。

最近、人気が高まってきている家計簿アプリは、利用している人も多くなりました。

きちんと使いこなせれば、家計管理に非常に便利で、有益なツールだと思います。

- キャッシュレス決済した分は自動で記録

- 現金での支出などはレシートを写真撮影

- 簡単な手入力もできる

このような機能があり、漏れなく家計管理ができていると思いますよね。

アリスしかし、この「自動で記録」という機能を過信するあまり、きちんと家計管理ができていないケースが少なくないのです。

自動で記録することに慣れてしまい、支出の漏れに気がつきにくくなります。

すると、支出の全体がわからなくなってしまいます。

便利なだけに、使って出た結果に満足してしまい、自分で管理しない。

このため、問題があっても見直さなかったり、「他人事」のように家計に無関心になることもあります。

アリスまた、「家計簿はつけているけど、後から見直すことはない」人も多いのですが、これは本当にもったいないです。

日々のお金の支出を家計簿でつけているのですから、無駄がないか見直して対策を立てましょう。

そして、家計を赤字から黒字にして、お金を貯めるという流れをつくっていきましょう!

生活費を項目別に予算分けしよう。

・月間の生活費 ÷ 12か月 = 月間の生活費

計算で出た月間の生活費を【食費】や【日用品】など、月にいくらの予算で生活していくかを考えます。

「家計簿」をつけるときの項目別に予算をわけていきましょう。

でも、どんな項目にわければいいのかわからなかったり、項目を分けすぎて予算が守れないこともあるでしょう。

アリス「家計簿」は簡単に続けられて管理できたら一番いいですよね!

私がおすすめする基本の項目分けは【食費】【その他生活費】【特別費】【雑費】です。

【特別費】は年間で予算をとっているので、あとは【食費】【その他生活費】【雑費】だけ考えてみましょう。

アリス月間の生活費内で生活していけば、少なめの項目でも赤字になることはありません。

最初は、このような少なめの項目で「家計簿」をつけることを習慣化していきます。

少し慣れてきたら、項目を自分の生活スタイルに変えていきます。

例えば、「食べる」という支出は『食費』ですね。

しかし、日々の食材を買う時、お楽しみの外食、仕事でお付き合いの食事などがあります。

すべて食費にすると、『食費』ばかりがとても多い家計となります。

そしたら

「もっと安い食材を買わなくては」

「食費の節約をしなくては」

と思いませんか?

でも、その考え方や節約は方向のずれた対策になってしまいます。

その時には、

・日々の食材や家で食べる食事は『食費』

・お楽しみの外食は『娯楽費』または『外食費』

・仕事でお付き合いの食事や飲み会は『仕事費』

などに項目を振り分けて予算を考え管理していきます。

一人暮らしの人におすすめの項目は

【食費】日々の食材や調味料、日々の食事としての外食など

【その他生活費】日常に使う日用品など

【特別費】冠婚葬祭やイベントなど特別費として計算したもの

【仕事費】仕事で使う交通費やランチ、飲み代など

【娯楽費】友人との食事や、お出かけにかかる交通費、宿泊費、衣服など

【雑費】どれにも当てはまらない支出や、わからない出費など

アリス一人暮らしの人の場合は、【食費】【その他生活費】【特別費】【仕事費】以外の支出が『小遣い』になります。

『小遣い』として使った支出をしっかりと管理できると、貯金もたまりやすくなりますよ

複数人世帯の人におすすめの項目は

【食費】日々の食材や調味料、日々の食事としての外食など

【その他生活費】日常に使う日用品など

【特別費】冠婚葬祭やイベントなど特別費として計算したもの

【交際費】仕事関係で使う交通費や冠婚葬祭、飲み代など

【娯楽費】友人やお祝いの食事、お出かけにかかる交通費、宿泊費、衣服など

【雑費】どれにも当てはまらない支出や、わからない出費など

【教養費(こども費)】や【趣味費】など、自分で項目を作るのもおすすめです。

そして振り分けた時にはマイルールを決め、一度決めたら毎月同じ項目に分けることだけは徹底してください。

アリス人によって生活スタイルが違うので、家計簿の項目は違って当たり前です。

「何に使ったかではなく、何のために使ったか」で項目を考えると自分で管理しやすくなりますよ!

ここまで読んでくださったみなさんへ

例えで使っていた【年間収入】【年間固定費】【特別費】とシンプルな家計簿の原紙をこちらに用意しました。

よく、『1年で〇〇万円貯金した家計簿』や、FP監修の簡単に特化した家計簿があります。

生活スタイルが違うみなさんに、わたしは安易に『貯金が〇〇万円できる』などは言いません。

変な希望を持たせて失望させたくないからです。

『〇〇万円も貯金ができる』と希望をもってつけてみたのに、もしも出来なかったら「家計簿」を続けられますか?

家計簿はあなたの財産になります!楽しく続けられる家計簿をつけていきましょう。

アリス私が作成して使っているシンプルな手書きの家計簿ですが、ここでお話したことがギュッとつまったファイルをアップしておきます。

少しでも家計簿を続けられるよう、お力になれたら嬉しいです!

家計が改善しない時にやりがちなNG行動とは

年間で生活費を計算して生活しても、赤字になってしまうことがあると思います。

赤字にならずとも、生活がギリギリで貯金が出来ないと、本当によいのか悩むことがありますよね。

家計が改善しないときに、真っ先に思うのが『節約』ではないでしょうか。

そんな時にしてしまう行動で、絶対にやめてほしいことがあるのです。

『一円でも安く買う』という発想を捨てましょう

節約したい時に必ずやるのが、「同じ商品なら、少しでも安く買う」ことです。

確かに、生活が厳しい時には値段の安いものは魅力的に映ります。

しかし、この考え方は要注意です!

たとえば、100円のものを80円で買えたとしますね。

いつも買い物する近所のスーパーなら得になるかもしれません。

違う場所のスーパーだとするなら、20円の差額が積もり積もっても、交通費などを考えると労力の割に手もとにそれほどお金が残らない、なんてことがありますよね。

チラシなどで目当ての商品が安いからと買いに行ったのに、必要のないものまで買ってしまった。

安いから多めに買ったら、食材を腐らせて無駄にしてしまった。

こんなことはよくあることなんです。

ただし、安く買うことを全否定しているわけではありません。

節約するなら額が大きいものだけ、安く買おう

テレビ、冷蔵庫、洗濯機などの電化製品や海外旅行などは、もともとの金額が大きいものです。

金額が大きいものが安くなるなら、かなりの節約になります。

『節約のために食費を削る』のはやめましょう

家計で節約を考えた時に、真っ先に削減しやすいのが、【食費】です。

ですが、最も削ってはいけないものが、【食費】だと思うのです。

朝、昼、晩、おやつなども含めると、【食費】はかなりの支出をしているように感じます。

それぞれを少しずつ切りつめることで、お金を節約できると思うかもしれません。

しかし、『節約』にこだわりすぎて切りつめてしまうと、とても危険です!

知らず知らずの間に、必要なものまでカットしてしまい、家族の幸せに悪影響を及ぼしてしまいます。

実際にあったお話なのですが、ある女性が、「一食100円生活」の主婦ブロガーの記事に影響されて、食費を毎月1万円でやりくりすることにしました。

1日の食費は一人当たり330円ほどの計算になります。

もちろん、節約で始めたことなので、すべて自炊です。

その結果、彼女の家の食卓は「真っ白」になってしまいました。

アリスここで言っている「真っ白」とは節約にこだわりすぎた結果、豆腐やモヤシ、白菜といった安い食材で料理でざるを得なくなったということです。

当然、家族はそんな食事にうんざりします。

高校生の息子は外で買い食いをするようになったといいます。

これと同じことは、サラリーマンやOLにもよく見られることです。

多くの人がおにぎりとサラダだけ、パンとヨーグルトだけで済ませている姿を見かけます。

もちろん、小食の人ならそれでもかまいません。

問題なのは、節約のために食事を減らしている人です。

食事の量や回数を減らしている人は、無意識のうちに体がその穴埋めをどこかでしようとしています。

食事を減らすと節約にもダイエットにもなりそうですが、こういう人に限ってお菓子などの間食をしてしまっています。

その結果、栄養バランスの偏ったお菓子などで無駄な間食をし、体調を崩すことになるのです。

お金が貯まる人は3食きっちり食べている

節約のために食事の量や回数を減らして、体調を崩しては本末転倒です。

食事は3食しっかり食べることです。

そうすることで、必要な栄養がきちんと取れて間食もなくなり、心も満たされます。

心も体も、健康になるのです。

それでも、つい食べすぎてしまうという人もいるかもしれません。

食べすぎも体調を崩す原因になることもあります。

そんな人には、ふだんは3食しっかり食べて、ときには週末だけ2食にするのはどうでしょう。

「食を慎む人が、財をなす」

これは江戸時代に活躍した、観相家・水野南北(みずのなんぼく)の言葉です。

『腹八分めにして食べすぎないことで、お金が舞い込む。』という意味です。

アリス胃を休めることも健康につながります。

お金を貯める意味でもとてもいいことだと思います。

「家計の黄金比率」で予算分配をして見直すのはどうですか?

何でも簡単に手に入る現代社会では「何となく」の支出に「死に金」が潜みやすいものです。

今の収入に当てはめて計算すると、全体のバランスを見て調整する参考になりますよ。

水道やガスは、日頃の使い方を工夫することができます。

なかなか自分ではわかりづらい電気代や保険代なども、自分の生活にあったプランの見直しをおすすめします。

赤字から脱出!貯金ができる「家計簿」をつけるためのまとめ

赤字家計から貯金ができる「家計簿」をつけるためには

- 【赤字で貯金ができない家計簿】の特徴を知ること。

- 毎月「赤字家計」にならないために、正しい計算方法を知ること。

- 正しい計算で生活費を出して、予算をたてること。

- 【簡単で黒字になる家計簿】をつけていくこと。

- 「家計簿」は財産!定期的に見直すこと。

- 家計が改善しないときのNG行動に気をつけること。

アリス家計簿に買ったものを記入して集計するだけ、「費目」だけを眺めていても家計は何も変わりません。

お金の使い方で人生は本当に変わります。

「家計簿」で正しいお金の使い方を身に付けていきましょう!

「家計簿」は「正しいお金の使い方」=「生き金」を身につける大切な財産です。

自分に合った項目で、楽しく家計簿をつけてくださいね。

最後までお読みいただきましてありがとうございました。

スポンサーリンク

コメントはこちらからどうぞ